Apruébanse la "Directiva sobre Reglamentación del artículo 21 incisos a) y b) de la Ley Nº 25.246. Operaciones Sospechosas, Modalidades, Oportunidades y Límites del Cumplimiento de la Obligación de Reportarlas. Escribanos Públicos", la "Guía de Transacciones Inusuales o Sospechosas", el "Reporte de Operación Sospechosa" y el "Reporte Sistemático de Información para Escribanías. Mecanismo de Información Electrónica".

Bs. As., 27/12/2004

VISTO lo dispuesto por la Ley N° 25.246, modificada por el Decreto N° 1500/01 y lo establecido en el Decreto N° 169/01 y,

CONSIDERANDO:

Que el artículo 20 de la Ley N° 25.246 establece los sujetos obligados a informar a la UNIDAD DE INFORMACION FINANCIERA, en los términos del artículo 21 del mismo cuerpo legal.

Que el artículo 21 precitado, en su inciso a) establece las obligaciones a las que quedarán sometidos los sujetos indicados en el artículo 20, como asimismo que la UNIDAD DE INFORMACION FINANCIERA fijará el término y la forma en que corresponderá archivar toda la información.

Que por su parte el artículo 21 inciso b), último párrafo, determina que la UNIDAD DE INFORMACION FINANCIERA deberá establecer, a través de pautas objetivas, las modalidades, oportunidades y límites del cumplimiento de la obligación de informar operaciones sospechosas, para cada categoría de obligado y tipo de actividad.

Que el artículo 14 en su inciso 7), establece que la UNIDAD DE INFORMACION FINANCIERA está facultada para disponer la implementación de sistemas de contralor interno para los sujetos a que se refiere el artículo 20, en los casos y modalidades que la reglamentación determine.

Que el artículo 20 en su inciso 12) incluye como sujeto obligado a informar a la UNIDAD DE INFORMACION FINANCIERA en los términos del artículo 21 del mismo cuerpo legal a "Los Escribanos Públicos".

Que a los efectos de emitir las Pautas Objetivas para los Escribanos Públicos, esta UNIDAD DE INFORMACION FINANCIERA ha tenido en consideración los siguientes antecedentes: Las nuevas 40 Recomendaciones del GRUPO DE ACCION FINANCIERA INTERNACIONAL (FATF/GAFI) - aprobadas en el año 2003-; las 8 Recomendaciones Especiales del GAFI sobre financiamiento del terrorismo; los 25 Criterios del GAFI para determinar países y territorios no cooperativos; el Reglamento Modelo de la Comisión Interamericana para el Control del Abuso de Drogas de la Organización de Estados Americanos (CICAD/OEA); como asimismo, antecedentes internacionales en materia de lavado de dinero.

Que por otra parte, esta UNIDAD DE INFORMACION FINANCIERA ha tomado en consideración las propuestas realizadas por el Colegio de Escribanos de la Capital Federal y el Consejo Federal del Notariado Argentino.

Que asimismo el artículo 18 del Decreto N° 169/01 faculta a la UNIDAD DE INFORMACION FINANCIERA a determinar los procedimientos y oportunidad a partir de la cual los obligados cumplirán ante ella el deber de informar que establece el artículo 20 de la Ley N° 25.246.

Que por otra parte, el artículo 12 del Decreto precitado efectúa una enumeración a modo meramente ejemplificativo y por ende no taxativo, de posibles supuestos de operaciones sospechosas.

Que la UNIDAD DE INFORMACION FINANCIERA se encuentra facultada para emitir directivas e instrucciones que deberán cumplir e implementar los sujetos obligados, conforme lo dispuesto en el artículo 14 inciso 7) y en el artículo 21 incisos a) y b) de la Ley N° 25.246.

Que la Dirección de Asuntos Jurídicos de esta Unidad ha tomado la intervención que le compete.

Que esta UNIDAD DE INFORMACION FINANCIERA reunida en sesión plenaria, ha acordado fijar las pautas que deberán cumplir los Escribanos Públicos, en su calidad de sujeto obligado incluido en el artículo 20 inciso 12) de la Ley N° 25.246.

Que la presente se dicta en ejercicio de las facultades conferidas por la Ley N° 25.246.

Por ello,

LA UNIDAD DE INFORMACION FINANCIERA

RESUELVE:

Artículo 1° - Aprobar "LA DIRECTIVA SOBRE REGLAMENTACION DEL ARTICULO 21 INCISOS A) y B) DE LA LEY N° 25.246. OPERACIONES SOSPECHOSAS, MODALIDADES, OPORTUNIDADES Y LIMITES DEL CUMPLIMIENTO DE LA OBLIGACION DE REPORTARLAS. ESCRIBANOS PUBLICOS", que como Anexo I se incorpora a la presente Resolución.

Art. 2° - Aprobar "LA GUIA DE TRANSACCIONES INUSUALES O SOSPECHOSAS", que como Anexo II se incorpora a la presente.

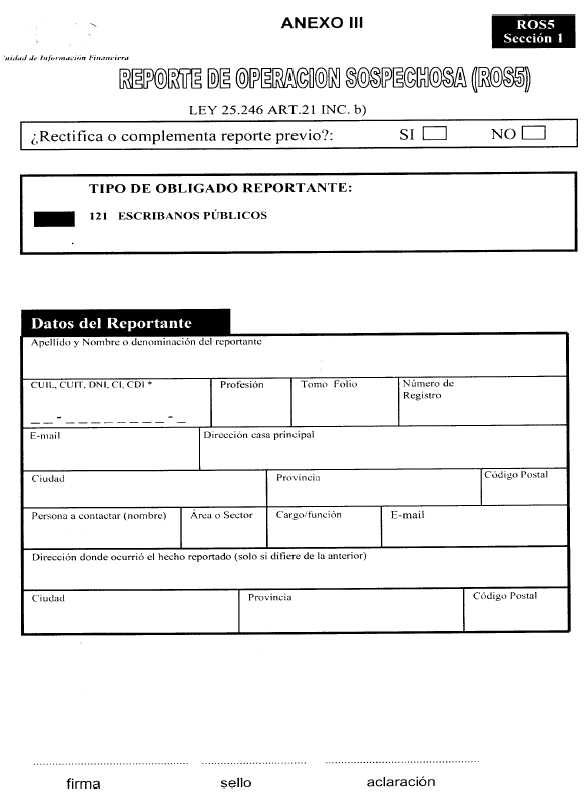

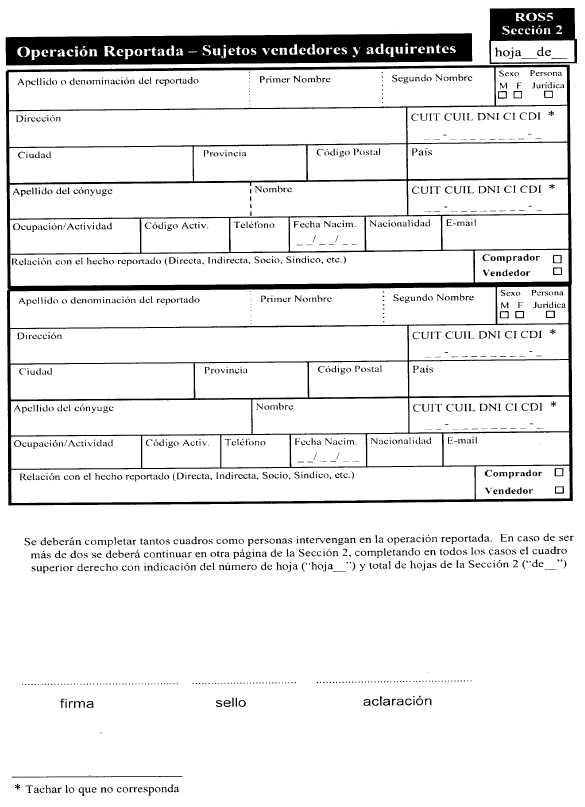

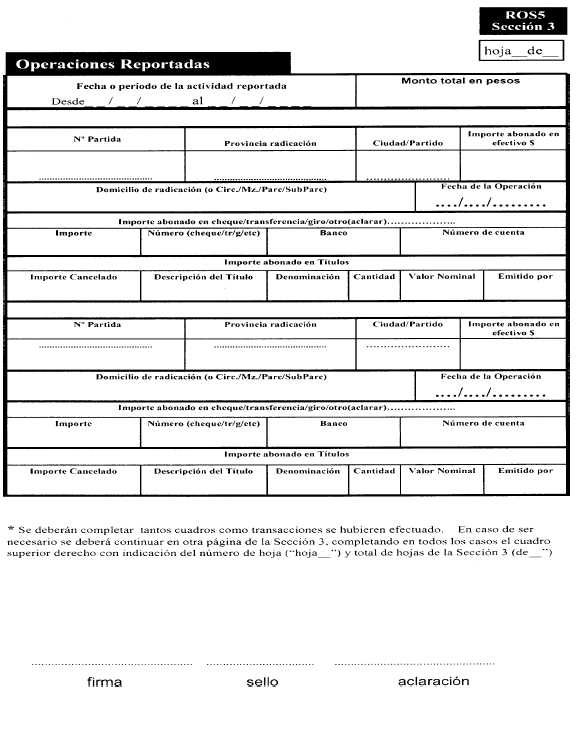

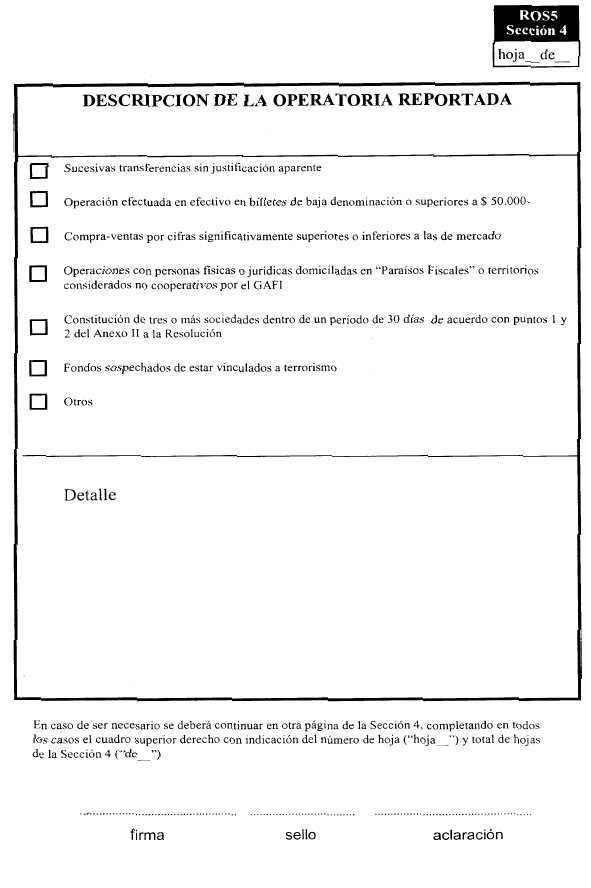

Art. 3° - Aprobar el "REPORTE DE OPERACION SOSPECHOSA", que como Anexo III se incorpora a la presente.

Art. 4° - Aprobar el "REPORTE SISTEMATICO DE INFORMACION PARA ESCRIBANIAS. MECANISMO DE INFORMACION ELECTRONICA", que como Anexo IV se incorpora a la presente.

Art. 5° - Las obligaciones establecidas en el Punto V "REPORTE SISTEMATICO DE OPERACIONES", serán de aplicación para los actos que se otorguen a partir del día 1° de marzo de 2005.

Art. 6° - La presente resolución comenzará a regir a partir de su publicación en el Boletín Oficial y se aplicará a las operaciones sospechosas reportadas a partir de dicha fecha.

Art. 7° - Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y oportunamente archívese. - Alicia B. López. - Carlos E. Del Río. - Marcelo F. Sain. - Alberto M. Rabinstein. - María J. Meincke.

ANEXO I

DIRECTIVA SOBRE REGLAMENTACION DEL ARTICULO 21, INCISOS A) Y B) DE LA LEY N° 25.246. OPERACIONES SOSPECHOSAS. MODALIDADES, OPORTUNIDADES Y LIMITES DEL CUMPLIMIENTO DE LA OBLIGACION DE REPORTARLAS -ESCRIBANOS PUBLICOS-.

I. DISPOSICIONES GENERALES

Con el objeto de prevenir e impedir el lavado de activos tipificado en el artículo 278 del Código Penal y conforme lo previsto en los artículos 14 inciso 7), 20 inciso 12) y 21 incisos a) y b) de la Ley N° 25.246, los Escribanos Públicos deberán observar las disposiciones contenidas en la presente Directiva.

II. PROFESIONALES ALCANZADOS

Deberán cumplimentar las obligaciones establecidas en el artículo 21 de la Ley N° 25.246 los Escribanos Públicos, en el cumplimiento de sus funciones y de acuerdo con las leyes que reglamenten su ejercicio.

III. PAUTAS GENERALES

1. Identificación de Clientes (Requirentes de los servicios profesionales)

1.1. Concepto de Cliente: A estos efectos la Unidad de Información Financiera toma como definición de cliente la adoptada y sugerida por la Comisión Interamericana para el Control del Abuso de Drogas de la Organización de Estados Americanos ( CICAD-OEA ).

En consecuencia, se definen como clientes todas aquellas personas físicas o jurídicas con las que se establece, de manera ocasional o permanente, una relación profesional. En ese sentido es cliente aquel a quien el escribano presta una vez, ocasionalmente o de manera habitual, servicios profesionales, en su calidad de fedatario o asesor.

En virtud de lo señalado precedentemente, se establece que los sujetos obligados a informar operaciones sospechosas incluidos en el inciso 12 del artículo 20 de la Ley N° 25.246 -en adelante "sujetos obligados"- podrán entablar relaciones profesionales con por lo menos dos tipos de clientes:

1.1.1 Clientes Habituales: los que entablan una relación profesional con carácter de permanencia.

1.1.2 Clientes Ocasionales: los que una vez u ocasionalmente requieren servicios profesionales a los sujetos obligados.

1.2. Presunta actuación por Cuenta Ajena: Cuando existan dudas sobre si los clientes actúan por cuenta propia o cuando exista la certeza de que no actúan por cuenta propia, los sujetos obligados adoptarán medidas razonables a fin de obtener información sobre la verdadera identidad de la persona por cuenta de la cual actúan los clientes.

El principio básico en que se sustenta la presente Directiva es la internacionalmente conocida política de "conozca a su cliente".

2. Información a Requerir

2.1. Requisitos Generales - Clientes Habituales y Ocasionales:

2.1.1 Personas físicas. Deberán ser identificados de acuerdo con los criterios establecidos en la legislación vigente, teniendo en cuenta: nombre y apellido; fecha y lugar de nacimiento; nacionalidad; sexo; estado civil; nombre del cónyuge; ocupación; número y tipo de documento de identidad que deberá exhibir en original (se aceptará como documento válido para acreditar la identidad: el D.N.I., L.C., L.E., cédula de identidad del MERCOSUR o pasaporte, vigentes al momento de celebrar el contrato); C.U.I.L., C.U.I.T. o C.D.I.; domicilio real y laboral o comercial (calle, número, localidad, provincia y código postal); número de teléfono particular y laboral o comercial; actividad principal realizada; dirección de correo electrónico.

2.1.2 Personas jurídicas. Deberá acreditarse de acuerdo a la legislación vigente: denominación; número de inscripción registral; número de inscripción tributaria; escritura y fecha de constitución; dirección y teléfono de la sede social, sucursales y agencias en el país (indicando en las provincias y ciudades en las que se encuentren) o en el exterior y objeto social. En formulario adicional se documentarán los datos del representante legal, cumpliendo los requisitos indicados en el apartado 2.1.1.

En el caso de sociedades que no hagan oferta pública de sus valores negociables, se deberá requerir el Libro de Depósito de Acciones y Asistencia a Asambleas de la última asamblea societaria registrada, de donde surjan los nombres y apellidos, documentos de identidad y domicilios de los socios concurrentes.

Los mismos recaudos antes indicados serán acreditados en los casos de fideicomisos, asociaciones, fundaciones y otras organizaciones con o sin personería jurídica.

Si se tratare de apoderado, tutor o representante se deberá requerir análoga información a la solicitada al cliente (personas físicas).

2.2 Adicionalmente a lo solicitado en los apartados 2.1.1 y 2.1.2, cuando las transacciones superasen la suma de pesos doscientos mil ($ 200.000) se requerirá declaración jurada sobre licitud y origen de los fondos.

Si las transacciones superasen la suma de pesos quinientos mil ($ 500.000), se requerirá adicionalmente a la declaración jurada de licitud y origen de los fondos, la correspondiente documentación respaldatoria.

Se entenderá que la documentación respaldatoria a requerir, podrá consistir en: a) copia autenticada de escritura por la cual se justifiquen los fondos con los que se realiza la compra; b) certificación extendida por Contador Público matriculado, que certifique el origen de los fondos; c) documentación bancaria de donde surja la existencia de los fondos; d) documentación que acredite la venta de bienes muebles, inmuebles, valores o semovientes, por importes suficientes; e) cualquier otra documentación que respalde de acuerdo al origen declarado, la tenencia de fondos suficientes para realizar la operación.

Los requisitos de identificación previstos en este apartado resultarán asimismo de aplicación cuando, a juicio del sujeto obligado, se realicen operaciones vinculadas entre sí, que individualmente no hayan alcanzado el nivel mínimo establecido, pero que en su conjunto, alcancen o excedan dichos importes.

2.3 La solicitud por parte del sujeto obligado de los requisitos de información indicados en el presente Capítulo no se considerará incumplimiento a lo establecido en el inciso c) del artículo 21 de la Ley 25.246.

IV. RECAUDOS MINIMOS QUE DEBERAN TOMARSE AL REPORTAR OPERACIONES INUSUALES O SOSPECHOSAS

Los recaudos mínimos deberán fundamentarse especialmente en:

a) La técnica, los usos, costumbres y normas reglamentarias de la actividad notarial.

b) Las reglas generales para la identificación de los clientes o requirentes impuestas por el Código Civil y las respectivas leyes orgánicas.

c) La experiencia e idoneidad de las personas obligadas a informar.

d) La efectiva implementación de la regla "conozca a su cliente".

El sujeto obligado deberá tener especialmente en cuenta toda circunstancia en la que el cliente o requirente no pueda ser vinculado en forma justificada con la operación que va a realizar.

Las premisas señaladas precedentemente, deberán ser consideradas como herramienta fundamental para la detección de operaciones sospechosas en forma oportuna.

Asimismo y a los efectos de un acabado cumplimiento de la regla "conozca a su cliente", el sujeto obligado deberá verificar con especial atención, que los clientes no se encuentren incluidos en los listados de terroristas y/u organizaciones terroristas, que figuren en las Resoluciones del Consejo de Seguridad de las Naciones Unidas, ni tengan relaciones contractuales o comerciales con alguno de ellos, para lo cual se podrá consultar la página web de la UIF (www.uif.gov.ar).

Modalidades, Oportunidades y Límites para reportar Operaciones Inusuales o Sospechosas.

Si de la labor efectuada por el profesional actuante, surgiere operaciones inusuales o sospechosas, se deberá emitir el reporte correspondiente, el cual con opinión fundada respecto de la inusualidad o sospecha de la/s transacción/es informada/s, y junto con toda la documentación respaldatoria respectiva, deberá ser remitido a la Unidad de Información Financiera dentro de las 48 hs.

Es importante tener presente que la inusualidad o sospecha de la operación, podrá también estar fundada en elementos tales como volumen, valor, características, frecuencia y naturaleza de la operación, frente a las actividades habituales del cliente o requirente.

Asimismo y para este fin, deberá tenerse en cuenta la Guía de transacciones u operaciones inusuales o sospechosas que consta en el Anexo II.

Serán objeto de reporte aquellas operaciones que resulten inusuales o sospechosas de configurar eventualmente lavado de activos y que superen la suma de pesos cincuenta mil ($ 50.000), sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí.

V. REPORTE SISTEMATICO DE OPERACIONES

Sin perjuicio de lo dispuesto en el punto anterior, el profesional actuante deberá asimismo informar:

a) La compraventa de inmuebles cuyo valor supere los $ 200.000.- o su equivalente en otras monedas, en los casos en que el importe se reciba en efectivo en el acto de formalizarse la escritura, o se hubiera percibido de igual manera con anterioridad al acto escriturario.

b) Los mutuos otorgados por sumas mayores a los $ 50.000.- o su equivalente en otras monedas, realizados con dinero en efectivo.

c) Toda operación referida a las propiedades situadas en la Zona de Frontera para el Desarrollo y Zona de Seguridad de Fronteras establecidas por el Decreto 887/94, independientemente de la/s persona/ s adquirente/s y del monto de la misma.

Esta información deberá ser remitida a la Unidad de Información Financiera dentro de los cinco (5) primeros días hábiles del mes siguiente al del acto otorgado, utilizando el mecanismo de información electrónica por Internet, que se detalla en el Anexo IV. Como excepción, los registros radicados en localidades que carezcan de acceso a Internet en los términos señalados en dicho anexo, podrán optar por enviarla mediante disquete, usando para ello la planilla electrónica que la UIF pondrá a su disposición en el sitio www.uif.gov.ar.

Las obligaciones establecidas en la presente, deberán ser cumplimentadas por el propio sujeto obligado, o por el Colegio Notarial de su demarcación.

VI. CONSERVACION DE LA DOCUMENTACION

Los sujetos obligados deberán conservar, para que sirva como elemento de prueba en toda investigación en materia de lavado de activos, la siguiente documentación:

a) Respecto de la identificación del cliente o requirente, las copias y/o las referencias de los documentos exigidos, durante un período mínimo de cinco (5) años, desde el otorgamiento del acto instrumentado.

b) Respecto de los actos y contratos que le son requeridos por los clientes, que sean documentados en el Protocolo del Registro a su cargo, se deberán conservar por el Escribano en forma permanente, o hasta su entrega al Archivo de Protocolos Notariales, si correspondiere.

VII. GUIA DE TRANSACCIONES U OPERACIONES INUSUALES O SOSPECHOSAS

Ver ANEXO II.

VIII. REPORTE DE OPERACIONES INUSUALES O SOSPECHOSAS

Ver ANEXO III.

IX. REPORTE SISTEMATICO DE INFORMACION PARA ESCRIBANIAS. MECANISMO DE INFORMACION ELECTRONICA

Ver ANEXO IV.

ANEXO II

GUIA DE TRANSACCIONES INUSUALES O SOSPECHOSAS

Esta guía no es taxativa sino meramente enunciativa o ejemplificativa de posibles supuestos de operaciones inusuales o sospechosas. Ello en atención a las propias características del delito de lavado de activos y la dinámica de las tipologías que requerirá una revisión periódica.

La experiencia internacional ha demostrado la imposibilidad de agotar en una guía la totalidad de los supuestos a considerar.

La presente guía deberá ser considerada como complemento de las normas generales emitidas por esta Unidad para los profesionales obligados.

1. Constitución de tres o más sociedades dentro de un período de treinta (30) días, cuando al menos uno de los socios sea la misma persona física o jurídica, o alguno de sus integrantes, gerentes, administradores o apoderados generales, sea extranjero no residente en nuestro país.

2. Nombramiento recurrente del mismo presidente, administrador, gerente, representante, apoderado o socio solidario en las sociedades citadas, aunque fuese residente en el país.

3. Nombramiento de administradores en los que no se aprecie la aparente idoneidad y profesionalidad necesaria para el desempeño del cargo para el que se los ha designado.

4. Aportes en efectivo de alguno de los integrantes, superior a los $ 50.000.- o su equivalente en otras monedas, para la constitución de sociedades o para sus posteriores aumentos de capital.

5. La venta de acciones o cesiones de cuotas o cualquier otra forma de participación en sociedades, dentro de los diez días hábiles de requerida la inscripción de la Sociedad o antes de ello.

6. Transmisiones sucesivas de inmuebles o de derechos y acciones sobre inmuebles, dentro de un año de su adquisición, con diferencias entre los precios declarados superiores en un 30%, dentro de un mercado estable; o cuando de acuerdo a la experiencia e idoneidad del profesional se entienda que la diferencia entre el valor de mercado y alguna de dichas compraventas supera el 30% en uno u otro sentido.

7. Cualquier operación en la que intervengan personas físicas o jurídicas, domiciliadas en los llamados "Paraísos Fiscales", o países o territorios considerados no cooperativos por el GAFI, o que se realice con fondos provenientes de los mismos.

8. Operaciones en las que existan indicios de que los clientes no actúan por cuenta propia, intentando ocultar la identidad del cliente real (beneficiario/propietario final).

9. Cantidades recibidas por los Escribanos en depósito, ya sea en efectivo o en valores negociables, para darles una aplicación prevista por el depositante aparentemente insólita o inusual.

10. Los demás contratos y actos de los que tengan conocimiento con motivo del ejercicio de su función, que puedan constituir indicio de lavado de activos procedentes de actividades delictivas.

11. En caso que se sospeche o se tengan motivos razonables para sospechar la existencia de fondos vinculados o relacionados con el terrorismo, actos terroristas o con organizaciones terroristas, se deberá poner en conocimiento de tal situación en forma inmediata a la Unidad de Información Financiera. A tales efectos se deberán tener en cuenta las Resoluciones del Consejo de Seguridad de Naciones Unidas, relativas a la prevención y represión del financiamiento del terrorismo. Las nóminas o listados correspondientes a dichas Resoluciones podrán ser consultadas en el sitio web de esta Unidad (www.uif.gov.ar)

ANEXO IV

REPORTE SISTEMATICO DE INFORMACION PARA ESCRIBANIAS

MECANISMO DE INFORMACION ELECTRONICA

Las escribanías informarán a la Unidad de Información Financiera los actos especificados en el punto V del Anexo I de la presente norma, dentro de los cinco (5) primeros días hábiles del mes siguiente al del acto otorgado, con arreglo a los siguientes pasos:

Caso 1: Localidades con acceso a Internet:

Aplicable a los registros radicados en localidades en las cuales exista acceso al servicio Internet mediante llamadas locales, ya sea a números con prefijo 0610, a proveedores de los llamados "Internet gratuito", o a "locutorios" que ofrezcan el servicio.

Pasos a cumplir:

PASO 1 - REGISTRACION

El escribano titular de un registro accederá al sito Web de la UIF (www.uif.gov.ar), en una página especial, dedicada al servicio de Reporte Sistemático, atendida por un programa, y se registrará por única vez, ingresando los siguientes datos:

• Datos del escribano titular de un registro

• Datos para el alta de usuario

Con dichos datos se dará de alta la cuenta en la base de datos de la UIF, en la medida en que no se repitan el CUIT, el registro ni la matrícula dentro de la jurisdicción, como tampoco la casilla de correo electrónico. Si la registración es exitosa, el usuario podrá bajar del sitio el formulario digital de carga: "IME-ESCRIBANOS", como también enviarlo una vez cargados los datos del mes.

Paso 2 - DESCARGA DE LA PLANILLA Y MANUAL DE INSTRUCCIONES

Una vez registrado, se procederá a entrar al sistema y descargar el Manual de Instrucciones y el formato de la planilla Excel "IME-ESCRIBANOS" a utilizar, y guardarlo en el disco duro del computador del sujeto obligado. La planilla está diseñada para aplicar las validaciones correspondientes y mostrará en pantalla las ayudas necesarias para el llenado de los campos. Para ejecutarlo será necesario un equipo dotado de planilla de cálculo tipo Microsoft Excel 97 o superior, y navegadores Internet Explorer versión 5.5, o Netscape versión 6, o superior.

Toda consulta sobre el uso del formulario que no pueda ser resuelta mediante las ayudas en pantalla deberá dirigirse por correo electrónico a la dirección escribanos@uif.gov.ar.

PASO 3 - REGISTRACION DE LOS ACTOS EN LA PLANILLA

Al inicio de cada mes se creará una copia vacía de la planilla "IME-ESCRIBANOS", en la cual se registrarán los actos del mes. Los actos podrán registrarse unitariamente, a medida que se vayan otorgando, o en conjunto, según las preferencias y conveniencias de cada profesional.

PASO 4 - GENERACION Y ENVIO de INFORMES A LA UIF

Una vez finalizada la carga de información del mes, el formulario permitirá generar un archivo de texto (.txt), que deberá enviarse a la UIF. El escribano, o el Colegio Notarial de su demarcación, enviará el archivo .txt así generado desde una PC conectada a Internet accediendo al sitio de la UIF, www.uif.gov.ar, en la sección de escribanos, previa identificación, utilizando el ítem "enviar archivos" y siguiendo las instrucciones que el sistema desplegará en pantalla. La UIF enviará un correo electrónico a la casilla definida por el escribano, acusando la recepción del archivo.

Caso 2: Localidades sin acceso a Internet:

Aplicable a los registros radicados en localidades en las cuales no exista acceso al servicio Internet mediante llamadas locales, ni "locutorios" que ofrezcan el servicio, y que no deseen realizar una llamada de larga distancia para utilizar Internet.

Pasos a cumplir:

Paso 1 - DESCARGA DE LA PLANILLA Y MANUAL DE INSTRUCCIONES

Una vez registrado, se procederá a entrar al sistema y descargar el Manual de Instrucciones y el formato de la planilla Excel "IME-ESCRIBANOS" a utilizar, y guardarlo en el disco duro del computador del sujeto obligado. La planilla está diseñada para aplicar las validaciones correspondientes y mostrará en pantalla las ayudas necesarias para el llenado de los campos. Para ejecutarlo será necesario un equipo dotado de planilla de cálculo tipo Microsoft Excel 97 o superior, y navegadores Internet Explorer versión 5.5, o Netscape versión 6, o superior.

Toda consulta sobre el uso del formulario que no pueda ser resuelta mediante las ayudas en pantalla deberá dirigirse por correo electrónico a la dirección escribanos@uif.gov.ar.

PASO 2 - REGISTRACION DE LOS ACTOS EN LA PLANILLA

Al inicio de cada mes se creará una copia vacía de la planilla "IME-ESCRIBANOS", en la cual se registrarán los actos del mes. Los actos podrán registrarse unitariamente, a medida que se vayan otorgando, o en conjunto, según las preferencias y conveniencias de cada profesional.

PASO 3 - GENERACION Y ENVIO de INFORMES A LA UIF

Una vez finalizada la carga de información del mes, el formulario permitirá generar un archivo de texto (.txt), que deberá enviarse a la UIF. El escribano, o el Colegio Notarial de su demarcación, grabará el archivo .txt así obtenido en un disquete, el cual será enviado por correo certificado con aviso de retorno a la Unidad de Información Financiera, Cerrito 264 - 3° Piso (C1010AAF) Buenos Aires, indicando en el sobre "Reporte Sistemático de Información Para Escribanías".

Copyright 2018 ABAPPRA. All Rights Reserved. | Powered by: www.weblineservice.com.ar